开云kaiyun.com年度损失为1.66亿元-kaiyun网页登陆入口

SaaS玩家们还在恭候春天。

3月21日,微盟集团(HK02013,以下简称微盟)公布的2024年功绩暴露,其2024年总营收为13.39亿元,同比减少39.9%,年内损失17.44亿元,经调节净损失为5.33亿元,同比收窄3.0%。

图片起首:公告截图

有赞(HK08083)则在前一日释出2024年功绩,2024年有赞营收为14.42亿元,同比减少0.4%,年度损失为1.66亿元,经调节除利息、税项、折旧及摊销前盈利1.21亿元。

图片起首:公告截图

当年一年,微盟和有赞齐进行了主业的聚焦,同期握续控费,但依然濒临收入同比下滑表情。从两家公司客岁功绩对比来看,有赞似乎稍稍稳住了小数表情。有赞创举东说念主朱宁(诨名“白鸦”)也在公告中示意,2024年庄重进入“握续踏实盈利”景况,2025年会开动“积极增长”。

但SaaS(软件运营就业)阛阓的阵痛期还远未为止。除了功绩需要重回增长,商户流失需要住手以外,亟待SaaS玩家们评释的是——他们依然还被需要。

没逃出“下滑怪圈”

SaaS阛阓的变化带来的阵痛期还在持续。

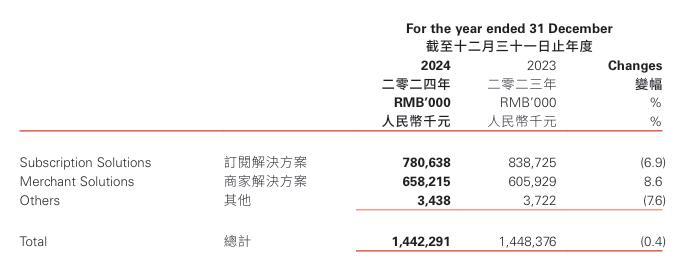

关于收入的下滑,有赞在财报中解释称,收益减少主要由于订阅处罚决策收益减少。

数据暴露,有赞订阅处罚决策收益在2024年同比减少6.9%,主要原因是付费商门户量下落。不外,有赞的另一业务——商家处罚决策,在2024年竣事收入同比增长8.6%,有赞解释称,这主若是由于物流处罚决策收入加多。

图片起首:公告截图

此外,财报还暴露,2024年,商家通过有赞的处罚决策产生的GMV(商品交游总数)为1028亿元。平均单个商家的销售额在2024年同比增长约14%。门店SaaS业务的GMV为519亿元。

朱宁在分析财报时示意,现在有赞的就业如故“从公域到私域,再到线上线下销售挪动”,掩盖商家标的的全过程。有赞早已不仅仅一个“小法子商城”就业商,公司接近七成的活跃商家是门店连锁商家。

微盟方面,2024年的订阅处罚决策收入同比减少31.9%至9.19亿元,付费商户数为6.29万名,同比下落34.7%。公司在财报中解释称,2022年、2023年订单量疲软,递延收入衰退带来握续压力,2024年的收入仍受此方面的负面影响。此外,微盟2024年商家处罚决策收入同比减少52.1%至4.21亿元。

图片起首:公告截图

《逐日经济新闻》记者瞩目到,在订阅处罚决策方面,微盟在客岁剥离了颖悟餐饮业务,镌汰了对微商城业务和其他小微业务的参加,微盟还减少了低利润的金融等业务,从而进一步聚焦就业告白主的投放业务。

SaaS玩家还能收拢什么?

有赞与微盟的起落,也代表了国内电商SaaS业务的触顶后回落。当年两年以及翌日很长一段技巧里,业内公司齐在向阛阓评释其背后的交易模式还被需要。

在这个过程中,东说念主工智能(AI)是绕不开的。白鸦客岁强调,从前的SaaS是堆砌了广宽功能的成果器具,当碰见AI后,它不错形成低本钱使用的创造力器具。他还判断,国内企服、软件阛阓沿途齐需要AI化,被落下的企业不出一年就会死掉。

当年两年间,有赞和微盟均将AI视作归附提速的良药,紧锣密饱读地发布了我方的AI居品,并速即迭代。

微盟在财报中示意,“微盟WAI”已奏效接入DeepSeek、腾讯混元、通义千问等十余款大模子,并面向电商和零卖等行业布局包括15种AI Agent(智能体)的居品矩阵。

有赞则从2024年12月开动接入DeepSeek,将其行使于多渠说念外卖商品相干、商家营销决策生成等业务上。本年2月,公司又按照开源的规律复现了土产货化模子磨练,现在正在用微斡旋强化学习的方法磨练有赞自有模子。

短期内,AI确切匡助了SaaS提高“性能”,但SaaS果真思借AI完成从“可用器具”到“必要器具”的挪动,依然还有很长的路要走。是以,SaaS这一器具在现阶段如故需要被使用才会有价值。

当年一年,有赞与微盟齐在作念“大客户化”的计策转型。现阶段,聚焦大客户、对接大平台的翻新业务,仍是解题要津旅途之一。

2024年年末,微信团队公告称,微信小店庄重开启“耸峙物”功能的灰度测试。

微盟行动首批接入微信小店的就业商,那时股价曾经随之“升起”。微盟在财报中示意,其大模子行使居品“WIME”启程点上架微信就业商平台,成为微信小店首批AI器具就业商。

白鸦在2024年财报分析的末尾写下:“让咱们给我方小数耐性,给阛阓小数耐性,保握积极景况,从归附增长开动。”

但投资者关于SaaS这一交易模式,还有耐性吗?归附增长、提高公司流动性,仍是有赞和微盟的主要课题。